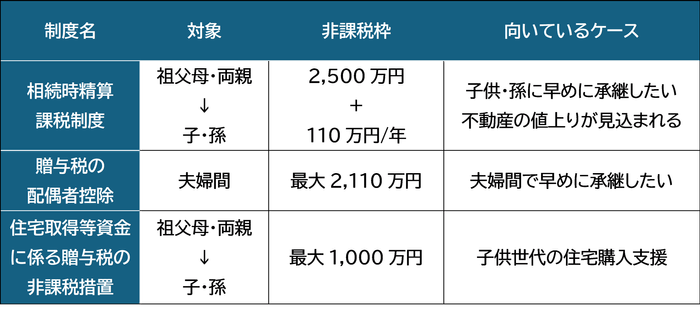

相続時精算課税制度

相続時精算課税は、年間110万円の基礎控除(特定贈与者ごと)と、累計2,500万円の特別控除を踏まえて贈与税を計算し、相続時に精算する仕組みです。

▢60歳以上の祖父母・父母 → 18歳以上の子または孫への贈与が対象

▢累計2,500万円まで贈与税がかからない制度

(2,500万円を超えた分は一律20%の税率を乗じて算出)

▢2024年改正により、年間110万円の基礎控除も新設

将来の相続時にまとめて精算する仕組みですが、

▢将来売却予定の不動産

▢早めに名義整理をしておきたいケース

では有効な選択肢になることがあります。

参考 相続時精算課税制度のあらまし|国税庁 : https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4103_sankou.htm